こんにちは、てくてくです。

今日は無理のない住宅ローンについてシミュレーションしてもらった体験についてお話したいと思います。

昨日は、家を建てるか迷った末に、ファイナンシャルプランナー(以下FPさん)に相談に行った話をしました。

↓↓前回の記事はこちら

個人経営のFPさんの中立的な意見は以下の通り。

*持ち家は将来、資産になります

*家を買うなら早い方が良いですよ

結論、賃貸より持ち家が良いと言われました。

家を建てる後押しをして貰った夫は、俄然やる気です。

残る不安は、住宅ローン。

てくてく家希望の3LDKの家を建てた場合、同じ間取りで建てても、ハウスメーカーによって金額はマチマチ。

一目惚れした住友林業にするか、地方の工務店にするか。

お金さえあれば、耐震とかインテリアとかが魅力的な住友林業にしたい。

しかし、工務店なら費用も抑えられるし、浮いた金額は旅行や教育費に当てられる。

ローン貧乏は嫌だし、身の丈の家って幾らなんだろう?

ということで、無理のないローンについてシミュレーションしてもらいました。

それでは行きましょう。

まずは家計の把握から

初めに家庭内の収入、貯蓄、支出をできる限り書き出すよう言われました。

これは各家庭でもできそうですね。

貯蓄は口座貯金だけでなく、株式やFXなどの投資も含むそうです。

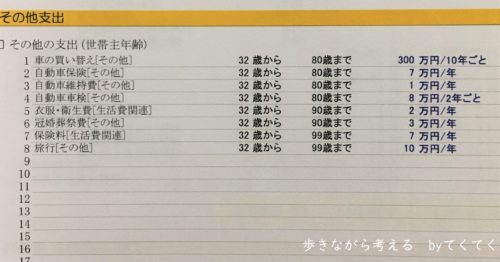

支出は、冠婚葬祭費、車検代など数年おきものも書き出していきます。

次は、今後の家族計画の用紙を貰い、書き出しました。

例えば、子供は何人、何歳違いが希望かなど。その子供達は保育所に入れるか、入れるなら私立か公立か。

そんな感じで大学卒業までの希望を書いていきます。

ちなみに、てくてく家は子ども二人、二歳差にしました。

学校は公立学校一択!

私立に行かせるお金はないのです。

大学は下宿してもらう予定で、結婚資金援助0で計算してもらいました。

また、どのくらいの頻度で、幾らの旅行をしたいかなども書きました。

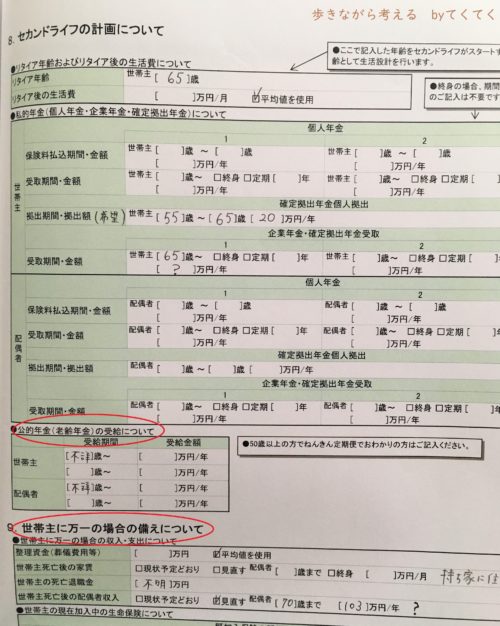

また、定年は何歳まで働くか、定年後も働くのか、年金はいつから貰うかなどの将来についても考えました。

先のことは良く分からない…

一旦 夫は65歳定年、てくてくは70歳まで年間103万以内のパート、

年金に関しては、標準設定の平均支給額を使用してもらいました。

しかし、年金、私たち世代はどうなるかなぁ。

この作業は大変だけど、入ってくるお金、今手元にあるお金、今後払う予定のお金を書き出し把握できるいいきっかけになりました。

3万円のシミュレーション冊子公開

書き出した金額を、FPさんがPCに打ち込むと表が出来あがりました!

この表は40ページありますが、3万円しましたよ。

なかなかしますね。

ローン地獄を回避できるなら安い、と思い奮発しました。

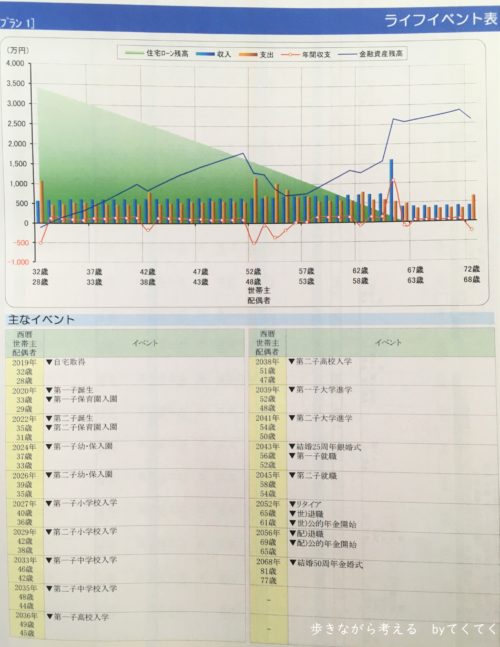

その一部がこちらです。

人生のライフイベントで、グラフが上がり下がりしています。

緑の三角が住宅ローンの残高です。

ちなみに、3LDKで住友林業で建てた場合、約3500万かかるとの試算があり、3500万円のローンで計算してもらいました。

青の棒グラフが収入、赤の棒グラフが支出です。

赤色の折れ線グラフが、家計の黒字か赤字かが分かる目安になっていて、

第2子が小学校に入学したとき(フラット35の支払額が上がるタイミング)と、第1子・第2子が大学入学したときに、赤字となっています。

また、退職金で残りの住宅ローンを払い終えると仮定して、その年は支出が多くなっています。

ただ、青の折れ線グラフが金融資産残高を表していて、赤字になっても貯蓄で補えるとのことでした。

ほほぅ…

わかりやすいような、わかりにくいような。

シミュレーションなので、給料は右肩上がりの設定になっています。

こんなに給料は上がらないかも、と訂正してもらい、再度シミュレーション。

結果、

まぁ、住友林業でも大丈夫ですよ

良かった…!

その代わり、老後資金を安定して確保する為には、てくてくのパート代が重要だそうです。

旅行などの娯楽費は、てくてくの頑張りによって使える額が変わってくるらしい。

旅行のためなら頑張れる!

シミュレーションを体験して

希望していた住宅が、手に届くものであるとわかりホッとしました。

算数が弱いてくてくには、大きい買い物の時には誰かに「大丈夫だよ」って言ってほしい。

それが無理のないものなのか、身の丈なのかが凄く気になっていたので、安心して家づくりをスタート出来ました。

また、FPさんの話によると、実際に家づくりを止めるよう言ったお客さんもいるのだとか。

支出がやたら多かったり、世帯収入が少ない(奥さんが専業主婦だったりする)ことが多いそうです。

もちろん、家の家計はそれぞれ。

だからこそ、お金のプロに相談することで、自分たちだけでは気づかない修正点を見つけられました。

ハウスメーカーの営業さんは

収入面でしかローンの話をしてくれないので、

各家庭の支出まで加味してくれるのはFPさんならではですね。

また、てくてく的には住宅展示場のFPさんではなく、個人経営の中立的なFPさんに相談してよかったと思いました。

てくてくは疑り深いですから…

金利は固定金利?変動金利?

今は歴史的に見ても、住宅ローンの金利がとても安い状態だそうです。

特に、てくてく家がローン申請をした時は、まだコロナの影響もなかった頃。

夫は変動金利派、てくてくは固定金利派ということで、ファイナンシャルプランナーに相談しました。

この頃に関して言うと、住宅ローンは固定金利がおすすめだと言われました。

銀行や住宅メーカーの営業は変動金利を勧めてきます。

詳細は省きますが、変動金利は銀行が儲かる仕組みだから。

ファイナンシャルプランナーの知り合いの銀行員も、顧客に変動金利を勧めても、自分は固定金利で住宅を建てたとか。

変動金利の場合、借りる側はよほど上手くしないと返済がしんどくなるそうです。

ということで、てくてく家は固定金利で申請を行いました。

その後、コロナが流行し、今後は見通しが立ちづらい状況ですね。

正式な金利が決まるのは引き渡しの時。

出来るだけ金利が安くなるよう祈っています!

最後に

実際に住宅ローンについての不安を軽減できたてくてく。

もし住宅ローンで不安を感じていたら、おすすめしたい行動が以下の通りです。

*お金のプロ・ファイナンシャルプランナーに相談に行ってみよう

→できるだけ中立的な立場の人を探す

*現在の支出・今後の家族計画・将来の支出を計算してみる

*自分が支払えるローンを把握する

*金利は固定金利がお得!

いかがでしたでしょうか。

てくてく家のシミュレーションを一例としてご紹介しました。

参考になれば嬉しいです。

明日は、ハウスメーカー決定についてお話したいと思います。

それではまた明日。

コメント

[…] […]